En “El salvavidas de plomo” (https://revistaliberacion.com.ar/nota/el-salvavidas-de-plomo/), en septiembre pasado, abordamos la bochornosa historia del préstamo “stand by” del Fondo Monetario Internacional que en estos días se está renegociando. Ahora nos toca analizar las consecuencias económicas de este empréstito y los otros que tomó Macri, basadas en el supuesto de que la refinanciación que se acordará con el Fondo seguirá los lineamientos que hizo trascender el Gobierno:

– déficit fiscal del 2,5% en 2022, bajando al 1,9% en 2023, a 0,9% en 2024, y a cero en 2025.

– la emisión del Banco Central para financiar al Tesoro, que en 2021 fue de 3,7% del PBI, en 2022 será de 1%, 0,6% en 2023, y cero en 2024.

– el Fondo reembolsará en 2022 4.500 millones de dólares pagados recientemente, además de refinanciar todos los vencimientos del stand by que se producen en 2022, 2023 y 2024,

– la deuda, de U$S 44.500 millones, se le devolverá entre 2025 y 2034, en cuotas aproximadamente iguales, según declaró Sergio Chodos, principal negociador argentino después del ministro Guzmán.

Cabe aclarar que estas líneas no pretenden terciar en la polémica respecto de si éste es un buen o mal acuerdo, o si era necesario hacerlo o no, sino simplemente analizar hacia dónde irá nuestra economía luego de que se firme, si esto ocurre.

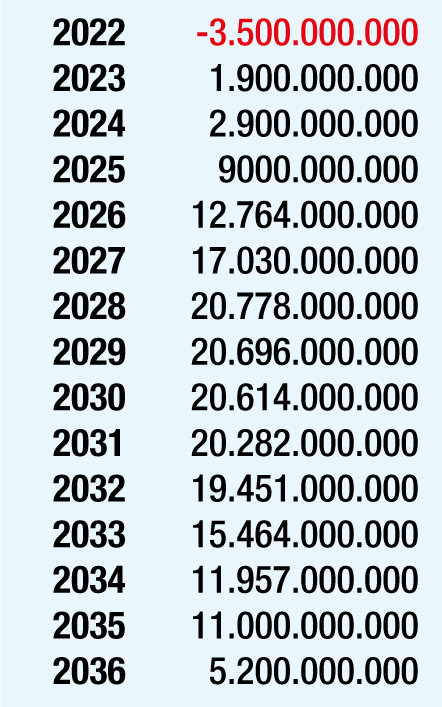

Suponiendo, entonces, que el arreglo seguirá esta línea, se puede hacer una proyección de la deuda externa que deberá afrontar el Gobierno Nacional en los próximos años, agregando a los pagos que habría que hacer al Fondo, los ya comprometidos en la reestructuración de la deuda con los bonistas privados (esto último lo estamos tomando del informe publicado por el CEPA, Centro de Economía Política Argentina, en agosto de 2020). Cabe acotar que esta proyección, en lo que respecta a los pagos al FMI, es tentativa, y basada en información todavía fragmentaria e imprecisa; pero, de todos modos, no hay muchas maneras de distribuir 44.500 millones en 10 años en cuotas trimestrales y de valor semejante.

COMPROMISOS ANUALES DE PAGO EN DOLARES

COMPROMISOS ANUALES DE PAGO EN DOLARESNo estaremos considerando aquí, desde el punto de vista de las necesidades fiscales, los pagos netos que se hagan a otros organismos internacionales (BID, Banco Mundial, etc.), o a otros países en virtud de deudas bilaterales. Y tampoco, desde el punto de vista de las necesidades de divisas, la demanda para pagar deudas externas provinciales, y la deuda privada que, real o ficticia, resulta en una pesada carga para nuestro balance de pagos, que se llevó gran parte del abultado superávit comercial del año pasado. Así definida, esta proyección resultaría aproximadamente en los siguientes compromisos anuales (ver cuadro).

O sea, que los 20.000 millones que de ninguna manera íbamos a poder pagar este año, los tendremos que afrontar en el 2028. ¿Es esto posible, o vamos hacia un nuevo default?

Para responder esta crucial pregunta hay que analizar el problema desde diversos ángulos. En primer lugar, coincidimos con el Gobierno en que para poder afrontar estos pagos la economía argentina tiene que crecer fuerte, lo cual debería hacerse a pesar de las siguientes restricciones:

– las ajustadas metas fiscales, y sobre todo de emisión monetaria para financiar al Tesoro, pactadas con el FMI

– la supervisión permanente de los economistas prekeynesianos del Fondo,

– la baja tasa de inversión característica de nuestra economía, la cual, si bien genera un ahorro interno considerable, destina buena parte de él al pago de la deuda y,con bastante frecuencia, a la fuga de capitales.

Teniendo todo esto en cuenta, parece probable que Argentina pueda crecer a tasas altas (6% o más) en 2022 y 2023, a favor de la recuperación ya iniciada y de la todavía alta capacidad ociosa existente debido a ambas pandemias, la neoliberal y la del coronavirus; ello es posible en la medida en que las restricciones a la emisión para financiar al Tesoro no se implementen de manera que obstaculice dicho crecimiento. Y también se podría crecer, aunque algo menos, en 2024, si se lograra un aumento de la inversión, y a favor de los bajos pagos de deuda de ese año. Pero a partir de 2025 estos pagos suben fuertemente cada año, perjudicando la tasa de inversión, que ya es baja desde hace décadas; de manera que, a menos que esto cambie, no se puede esperar a partir de 2025 un crecimiento alto, sino uno bastante más moderado.

La otra cuestión de capital importancia para la sostenibilidad de esta deuda es que el país debe conseguir los excedentes fiscales necesarios para afrontar esos vencimientos, pero además tiene que producir las divisas indispensables, porque estamos hablando de pagos que deberán hacerse en moneda extranjera. Obtener semejante nivel de recursos fiscales con la actual estructura tributaria y de recaudación parece francamente imposible (en 2025 hay que pagar 9.000 millones de dólares de deuda, pero el superávit fiscal previsto es cero: ¿de dónde saldrán esos fondos?), de modo que sería necesaria una fuerte reforma fiscal, que allegue los recursos adicionales sin gravar a la producción, o sea, gravando las rentas extraordinarias y los grandes patrimonios, y recaudando con eficacia todo lo que corresponde. Y, por la otra parte, conseguir tan abultados excedentes de divisas con la actual estructura del comercio exterior, que sigue dependiendo fuertemente de la exportación de materias primas, parece también muy improbable, sobre todo considerando que la competitividad del tipo de cambio sigue deteriorándose desde principios del año pasado hasta hoy, perjudicando la exportación industrial y de servicios, que podrían ayudar bastante.

Por último, otra posibilidad de honrar ese nivel de deuda sería buscar su refinanciamiento: pero el de los organismos internacionales parece ya bastante agotado como para que aporte mucho más y, siendo realistas, la vuelta a los mercados voluntarios de deuda se ve harto improbable para un país que está saliendo de su segundo default en 20 años y, si pudiera volver a emitir bonos, a las tasas de interés internacionales -que hoy están subiendo-, habría que agregarles al menos unos 7 u 8 puntos porcentuales (700 u 800 puntos básicos) de sobretasa, lo que constituiría un nuevo salvavidas de plomo.

Así las cosas: ¿es inexorable otro default? No estamos en condiciones de predecir eso; pero sí parece que, si descartamos por inviable un brutal ajuste económico, sólo se lo podría evitar con una fuerte reforma fiscal, como se dijo, que allegue al Estado Nacional recursos genuinos para pagar su deuda externa. Y además con una profunda intervención en el comercio exterior, para terminar con el contrabando que, todo indica, priva al país de miles de millones de dólares anuales en divisas, y a la AFIP de cientos de millones en retenciones (para lo cual esta Agencia, que hoy está descubriendo muchos camiones con contrabando de granos, debería pasar a detectar barcos…). Y también un mayor control de los pagos de deuda externa privada, un combate más profundo al lavado de dinero y un Poder Judicial que castigue ejemplarmente todos estos delitos para evitar que continúe impune el saqueo que sufre nuestro país desde hace ya varias décadas.

Es decir que haría falta, creemos, un cambio en serio, profundo y amplio, con éstos y otros componentes.

Pero este cambio profundo debiera darse en una realidad política que, hasta hoy, muestra a la gran mayoría de sus principales protagonistas (empresarios influyentes, grandes medios de comunicación, políticos que deciden y sindicalistas de fuste), bastante cómodos con la realidad que los mantiene con semejante protagonismo y poder, y poco inclinados a cambiarla.

Y a un pueblo que quizás no comprenda la compleja trama del saqueo que hemos padecido durante décadas, pero que, tal vez, intuya que tantos años de malestar y retroceso no pueden ser simple mala suerte. ¿Será ese pueblo el motor del cambio necesario? Esperamos que sí, pero no nos animamos a hacer vaticinios.-

(*) Licenciado en Economía – UBA